敷地権付き区分建物の相続登記と84条の2の3第2項の免税措置

いつも、おちいし司法書士事務所のホームページをご覧いただき、

令和4年4月から、租税特別措置法第84条の2の3第2項の相続登記の免税措置は、

登録免許税法第10条第1項の課税標準たる不動産の価額が100万円以下であるときは、これらの登記については、登録免許税を課さない

ことになりました。

令和3年度までは、

- 市街化区域外の土地で市町村の行政目的のため相続登記の促進を図る必要があるものとして法務大臣が指定する土地

- 不動産の価額が10万円以下

でしたので、農地や山林などに限られていました。

しかし、令和4年度からは、『市街化区域外の土地で市町村の行政目的のため相続登記の促進を図る必要があるものとして法務大臣が指定する土地』という条件がなくなり、対象となる土地も、不動産の価額が100万円以下の土地となりましたので、相続登記をご依頼いただいた際の見積もりをご案内する際は注意が必要になりました。

詳しいことは、「相続登記の登録免許税の免税措置(84条の2の3第2項)」をご覧ください。

このページには、以下のことを書いています

対象の土地が敷地権区分建物の土地だったら

相続登記の対象となる物件が敷地権付き区分建物の場合も、租税特別措置法84条の2の3第2項の免税措置の対象となるのでしょうか?

結論からいうと、免税の対象となります。

(免税対象として、敷地権を課税価格から除外して申請したところ、補正なく手続終了となりました。)

なぜ、敷地権付き区分建物の土地が免税措置の対象となるか否か、疑問を持ったのかというと、

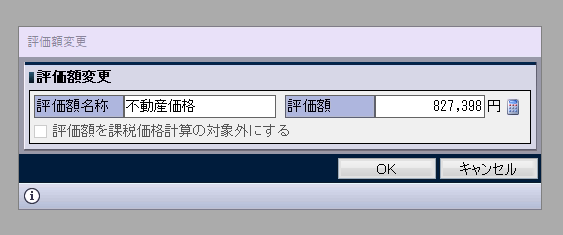

当事務所で使用している業務用ソフトで、相続登記の申請書を作成していたところ、敷地権たる土地の評価額✕敷地権割合で算出した評価額が100万円以下となったため、「課税価格計算の対象外にする」にチェックを入れようとしたけど、チェックできなかったからです。

登記研究851号139ページの質疑応答には、以下のようにあります。

【7999】 租税特別措置法 (昭和32年法律第26号) 第84条の2の3第2項の適用の可否について

[要旨]共有持分の相続に係る所有権の移転の登記の場合における租税特別措置法第84条の2の3第2項の適用の可否の判断をするに当たっての不動産の価額は、登録免許税法第10条第2項の持分の割合を乗じて計算した額とするのが相当である。

敷地権付き区分建物は、敷地権なし区分建物と違って、土地の登記簿に『持分○分の○』が登記されないからなのか?とも考えたりもしました。

しかし、敷地権の有無で課税が変わるのもバランスを欠くとも思いました。

登録免許税法 第10条2項

前項に規定する登記…をする場合において、当該登記…が別表第一第一号又は第二号に掲げる不動産…の所有権の持分の取得に係るものであるときは、当該不動産…の価額は、当該不動産…の同項の規定による価額に当該持分の割合を乗じて計算した金額による。

そこで、業務用ソフトのカスタマーセンターに問い合わせをしたところ、

「システム上、チェックできるようになっていない」ということで、今後、改修するとのことでした。

┐(´д`)┌ヤレヤレ

ということで、マンションの相続登記の際、その土地についても、租税特別措置法第84条の2の3第2項の適用があるというお話しでした。

敷地権たる土地が複数あるマンションの場合は、一部の土地について免税となるケースもあるでしょうね。

投稿者プロフィール

最新の投稿

ご相談予約/お問い合わせ

ご相談は、司法書士 落石憲是 がすべて対応いたします。

予約制となっておりますので、ご来所の前に必ずご予約ください。

【予約方法】

お電話(0942-32-0020)またはお問い合わせフォームからお願いします。

フォームからのお問い合わせには、原則として当日中にメールで回答いたします。

万が一、24時間以内に返信が届かない場合は、何らかのトラブルが発生している可能性がございます。お手数ですが、お電話(0942-32-0020)か直接【n.ochiishi@gmail.com】にメールで再度ご連絡いただきますようお願いいたします。