「法定相続情報一覧図」が相続税の申告にも使えるようになりました【H30.4.1~】

平成30年4月1日から、法定相続情報証明制度が一部改正になったことはお伝えしていました。

国税庁のホームページに、関連情報がupされていましたので、ご案内します。

このページには、以下のことを書いています

相続税の申告の際の添付書類の改正点

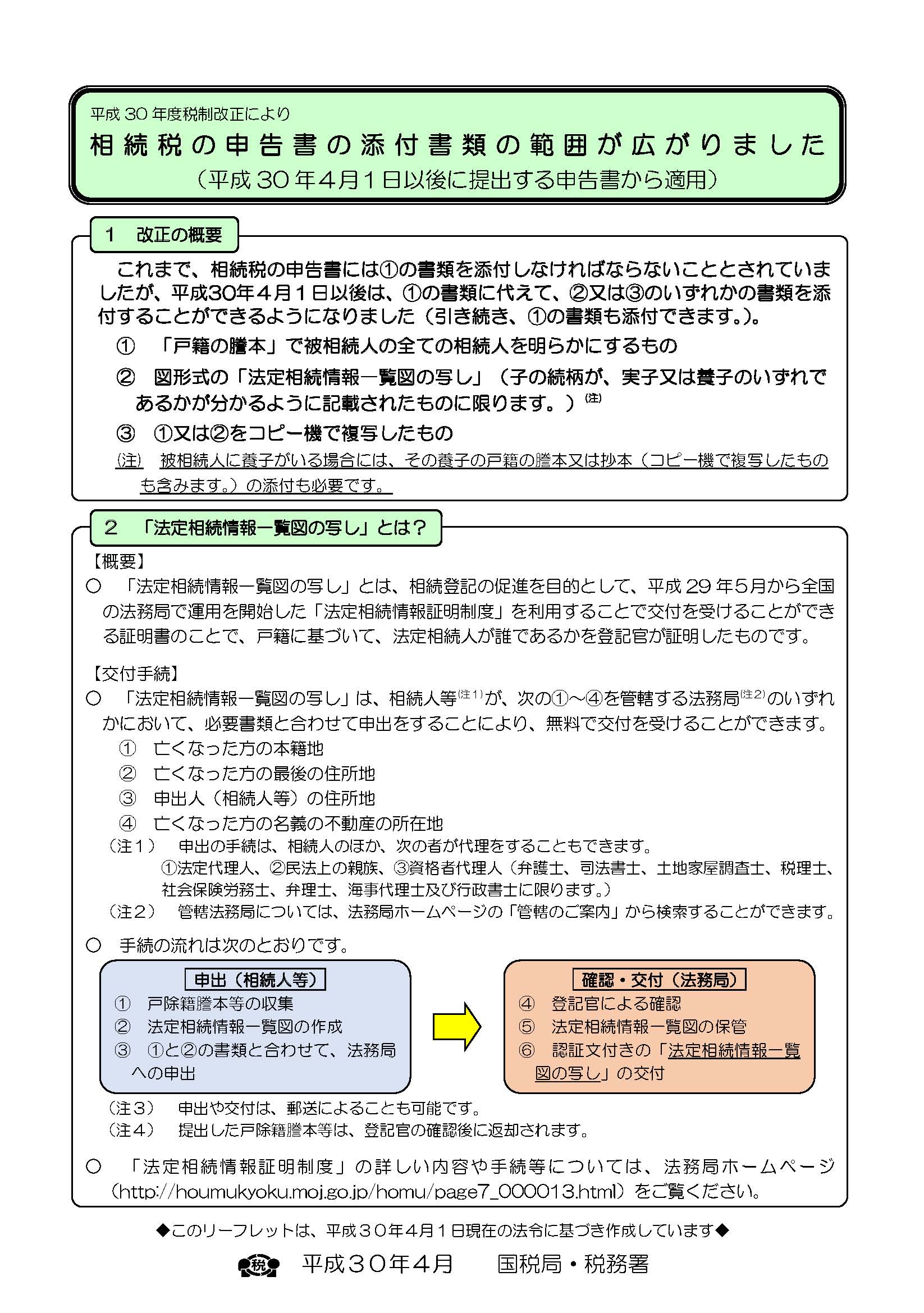

平成30年度税制改正により、平成30年4月1日以後に提出する申告書から、相続税の申告書の添付書類の範囲が広がりました。

これまでは、

- 「戸籍の謄本」で被相続人のすべての相続人を明らかにするもの

を添付しなければならないとされていました。

それが、平成30年4月1日以後は、

- 「戸籍の謄本」で被相続人のすべての相続人を明らかにするもの

- 図形式の「法定相続情報一覧図の写し」(子の続柄が、実子または養子のいずれかがわかるように記載されたものに限る。)

- 1または2をコピー機で複写したもの

※被相続人に養子がいる場合には、その養子の戸籍謄本または抄本(コピ機で複写したものも含む)も添付必要

のいずれかを添付すればよくなりました。

法定相続情報証明制度については、コチラをご覧ください。

改正点についてのQ&A

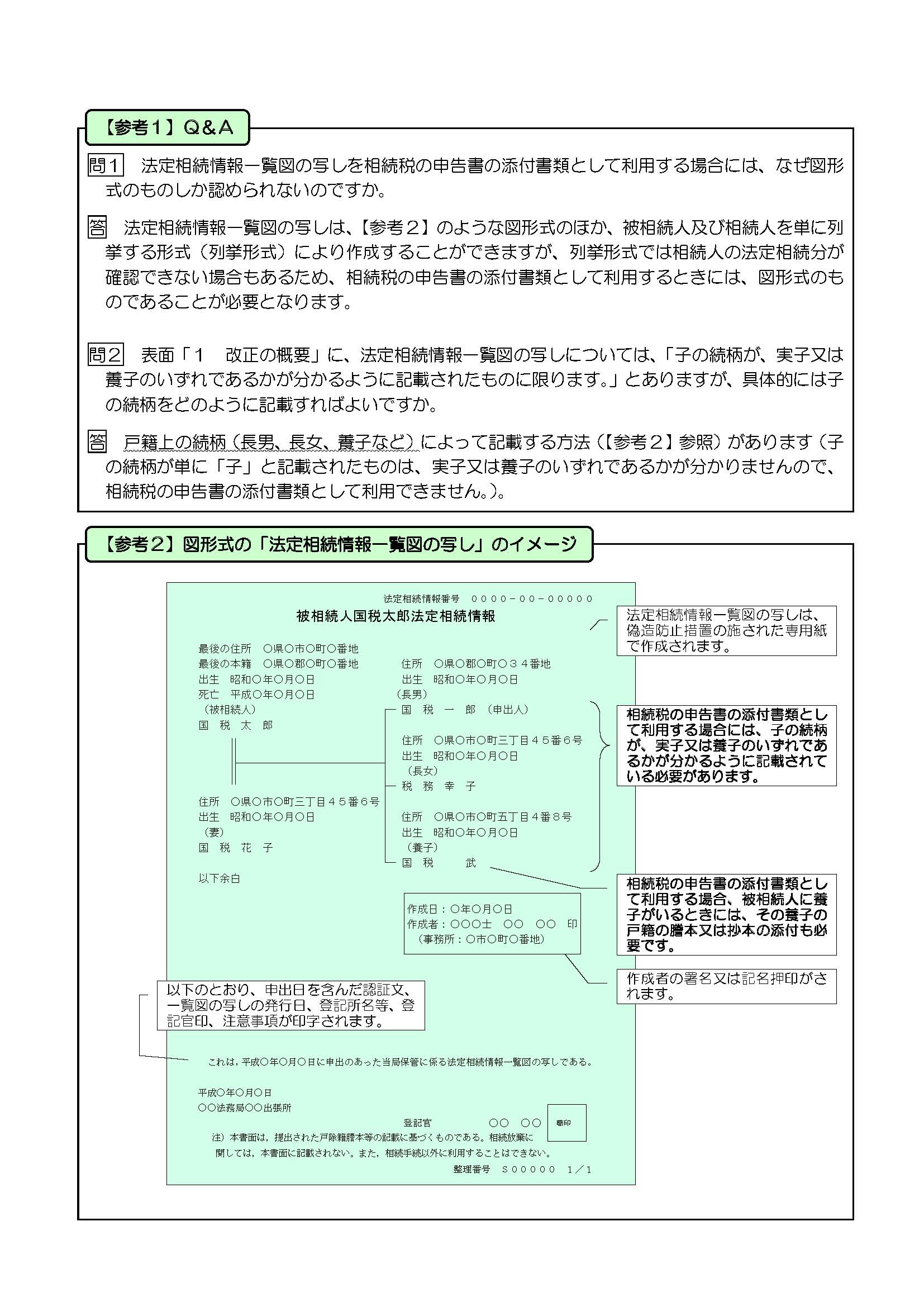

[su_box title=”法定相続情報一覧図の写しを相続税の申告書の添付書類として利用する場合には、なぜ図形式のものしか認められないのですか?” style=”noise” box_color=”#d9fafe” title_color=”#01092a” radius=”10″]法定相続情報一覧図の写しは、図形式のほか、被相続人及び相続人を単に列挙す列挙する形式(列挙形式)により作成することができますが、列挙形式では相続人の法定相続分が確認できない場合もあるため、相続税の申告書の添付書類として利用するときには、図形式のものであることが必要となります。[/su_box]

[su_box title=”法定相続情報一覧図の写しについては、「子の続柄が、実子または養子のいずれかがわかるように記載されたものに限る」とありますが、具体的には子の続柄をどのように記載すればよいですか?” style=”noise” box_color=”#d9fafe” title_color=”#01092a” radius=”10″]戸籍上の続柄(長男、長女、養子など)によって記載する方法があります。(子の続柄が単に「子」と記載されたものは、実子または養子のいずれであるかがわからないので、相続税の申告書の添付書類として利用できません。)[/su_box]

相続税の申告の際、なぜ実子か養子のいずれかが分からなければならないのか?

相続税の計算をする際の、法定相続人の数に含める被相続人の養子の数が一定数に制限されているからです。

[su_list icon=”icon: check-square-o” icon_color=”#fa1817″]

- 被相続人に実子がいる場合=養子は1人まで

- 被相続人に実子がいない場合=養子は2人まで

[/su_list]

ただし、養子の数を法定相続人の数に含めることで相続税の負担を不当に減少させる結果となると認められる場合、その原因となる養子の数は、上記の養子の数に含めることはできません。

なお、次のいずれかに当てはまる人は、実の子供として取り扱われます。つまり、すべて法定相続人の数に含まれることになります。

[su_list icon=”icon: check-square-o” icon_color=”#fa1817″]

- 被相続人との特別養子縁組により被相続人の養子となっている人

- 被相続人の配偶者の実子で、被相続人の養子となっている人

- 被相続人と配偶者の結婚前に、特別養子縁組により、その配偶者の養子となっていた人で、被相続人と配偶者の結婚後に被相続人の養子となった人

- 被相続人の実子、養子または直系卑属(子や孫)がすでに死亡しているか、相続権を失ったため、その子どもなどに代わって相続人となった直系卑属。

[/su_list]

法定相続情報証明制度については、当事務所でも手続きを承っています。お気軽にご相談ください!

【参考】

【関連本の紹介】

投稿者プロフィール

最新の投稿

ご相談予約/お問い合わせ

ご相談は、司法書士 落石憲是 がすべて対応いたします。

予約制となっておりますので、ご来所の前に必ずご予約ください。

【予約方法】

お電話(0942-32-0020)またはお問い合わせフォームからお願いします。

フォームからのお問い合わせには、原則として当日中にメールで回答いたします。

万が一、24時間以内に返信が届かない場合は、何らかのトラブルが発生している可能性がございます。お手数ですが、お電話(0942-32-0020)か直接【n.ochiishi@gmail.com】にメールで再度ご連絡いただきますようお願いいたします。