平成30年4月1日以降の登録免許税

毎年3月下旬は翌年度の登記手続きにかかる登録免許税関連の改正が気になりますが、平成30年度分については、3/28日に成立しました。

税制改正のうち、現行の減税措置の適用期限が「平成30年3月31日」となっているものが「平成32年3月31日」に2年間延長されました。そこで、主なものをご紹介します。

(なお、改正された項目は、末尾に列記しておきます。)

このページには、以下のことを書いています

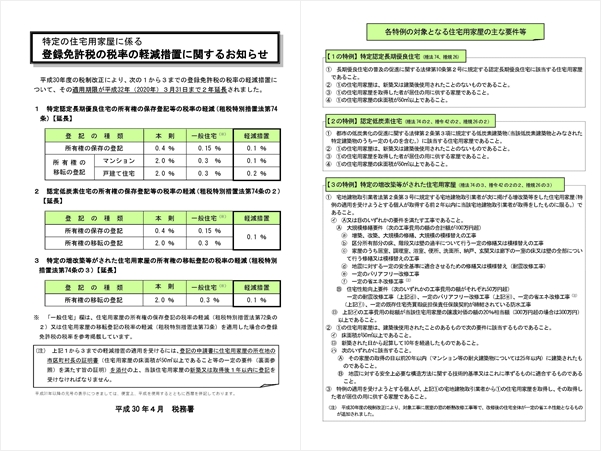

特定認定長期優良住宅の所有権の保存登記等に対する登録免許税

(特定認定長期優良住宅の所有権の保存登記等の税率の軽減)

第74条 個人が、長期優良住宅の普及の促進に関する法律の施行の日から平成32年3月31日までの間(次項において「特定期間」という。)に同法第10条第二号に規定する認定長期優良住宅で住宅用家屋に該当するもの(以下この条において「特定認定長期優良住宅」という。)の新築をし、又は建築後使用されたことのない特定認定長期優良住宅の取得をし、当該個人の居住の用に供した場合には、当該特定認定長期優良住宅の所有権の保存の登記に係る登録免許税の税率は、財務省令で定めるところにより当該特定認定長期優良住宅の新築又は取得後1年以内に登記を受けるものに限り、第72条の2及び登録免許税法第9条の規定にかかわらず、1/1000とする。

認定低炭素住宅の所有権の保存登記等に対する登録免許税

(認定低炭素住宅の所有権の保存登記等の税率の軽減)第74条の2 個人が、都市の低炭素化の促進に関する法律の施行の日から平成32年3月31日までの間(次項において「特定期間」という。)に同法第2条第3項に規定する低炭素建築物(同法第16条の規定により当該低炭素建築物とみなされた同法第9条第1項に規定する特定建築物のうち政令で定めるものを含む。)で住宅用家屋に該当するもの(以下この条において「認定低炭素住宅」という。)の新築をし、又は建築後使用されたことのない認定低炭素住宅の取得をし、当該個人の居住の用に供した場合には、当該認定低炭素住宅の所有権の保存の登記に係る登録免許税の税率は、財務省令で定めるところにより当該認定低炭素住宅の新築又は取得後1年以内に登記を受けるものに限り、第72条の2及び登録免許税法第9条の規定にかかわらず、1/1000とする。

特定の増改築等がされた住宅用家屋の所有権の移転登記に対する登録免許税

(特定の増改築等がされた住宅用家屋の所有権の移転登記の税率の軽減)

第74条の3 個人が、平成26年4月1日から平成32年3月31日までの間に宅地建物取引業法第2条第三号に規定する宅地建物取引業者が増改築等をした建築後使用されたことのある住宅用家屋で政令で定めるものを当該宅地建物取引業者から取得をし、当該個人の居住の用に供した場合には、当該住宅用家屋の所有権の移転の登記に係る登録免許税の税率は、財務省令で定めるところにより当該住宅用家屋の取得後1年以内に登記を受けるものに限り、第73条及び登録免許税法第9条の規定にかかわらず、1/1000とする。

農地中間管理機構が農用地等を取得した場合の所有権の移転登記に対する登録免許税

(農地中間管理機構が農用地等を取得した場合の所有権の移転登記の税率の軽減)

第77条の2 農地中間管理事業の推進に関する法律第2条第4項に規定する農地中間管理機構が、平成26年4月1日から平成32年3月31日までの間に農業経営基盤強化促進法第7条第一号に規定する農地売買等事業により、政令で定める区域内において、同法第4条第1項第一号に規定する農用地その他の政令で定める土地の取得をした場合には、当該土地の所有権の移転の登記に係る登録免許税の税率は、財務省令で定めるところにより当該取得後1年以内に登記を受けるものに限り、登録免許税法第9条の規定にかかわらず、10/1000とする。

これは、個人の農地を農業振興推進機構が買い取る場合の公共嘱託登記で利用するものです。

※平成30年3月28日に成立した所得税法等の一部を改正する法律で改正があった項目

| 1.租税特別措置法第80条関係 | ||

| 産業競争力強化法に規定する認定事業再編計画等に基づき行なう登記に対する登録免許税の税率の軽減措置の2年延長 中小企業等経営強化法に規定する経営力向上計画の認定を受けた中小事業者等が事業に必要な資産を譲り受けた場合等の登録免許税の税率の軽減措置 | ||

| 2.租税特別措置法第83条の2関係 | ||

| 都市再生特別措置法に規定する低未利用土地権利設定等促進計画に基づき取得する不動産の所有権等の移転登記等に対する登録免許税の税率の軽減措置 | ||

| 3.租税特別措置法第84条の2の2関係 | ||

| 特定連絡道路工事施行者が特定連絡道路の用に供される土地の所有権を取得した場合の所有権の移転登記に対する登録免許税の免税措置 | ||

| 4.租税特別措置法第84条の2の3関係 | ||

| 土地の相続登記に対する登録免許税の免税措置の創設 | ||

| 5.租税特別措置法第74条、第74条の2、第74条の3、第76条、 第77条の2、第80条、第81条、第82条関係 | ||

次に掲げる租税特別措置の適用期限の2年延長 | ||

| 6.旧東日本大震災の被災者等に係る国税関係法律の臨時特例に関する法律第40条の3、第40条の4関係 | ||

| 次に掲げる措置は適用期限の到来をもって廃止 ①東日本大震災により被災した鉄道事業者が取得した鉄道施設に係る土地の所有権の保存登記等に対する登録免許税の免税措置 ②独立行政法人中小企業基盤整備機構が建築した仮設建築物に係る所有権の保存登記に対する登録免許税の免税措置 | ||

投稿者プロフィール

最新の投稿

ご相談予約/お問い合わせ

ご相談は、司法書士 落石憲是 がすべて対応いたします。

予約制となっておりますので、ご来所の前に必ずご予約ください。

【予約方法】

お電話(0942-32-0020)またはお問い合わせフォームからお願いします。

フォームからのお問い合わせには、原則として当日中にメールで回答いたします。

万が一、24時間以内に返信が届かない場合は、何らかのトラブルが発生している可能性がございます。お手数ですが、お電話(0942-32-0020)か直接【n.ochiishi@gmail.com】にメールで再度ご連絡いただきますようお願いいたします。