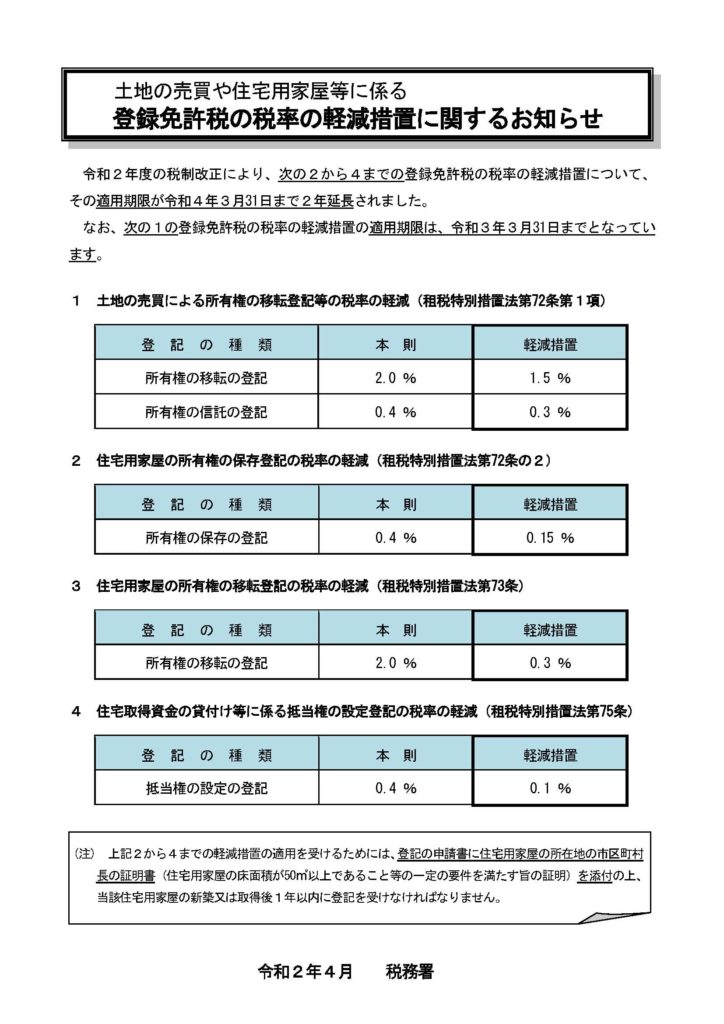

令和2年4月1日以降の登録免許税

毎年3月下旬は翌年度の登記手続きにかかる登録免許税関連の改正が気になりますが、令和2年度分については、3/27日に成立しました。

税制改正のうち、現行の減税措置の適用期限が「平成32年3月31日」となっているものが「令和4年3月31日」に2年間延長されました。そこで、主なものをご紹介します。

住宅用家屋の所有権の保存登記に対する登録免許税

(住宅用家屋の所有権の保存登記の税率の軽減)

第72条の2 個人が、昭和59年4月1日から令和4年3月31日までの間に住宅用の家屋で政令で定めるもの(以下第75条までにおいて「住宅用家屋」という。)を新築し、又は建築後使用されたことのない住宅用家屋を取得し、当該個人の居住の用に供した場合には、当該住宅用家屋の所有権の保存の登記に係る登録免許税の税率は、財務省令で定めるところにより当該住宅用家屋の新築又は取得後1年以内に登記を受けるものに限り、登録免許税法第9条の規定にかかわらず、1000分の1.5とする。

住宅用家屋の所有権の移転登記に対する登録免許税

(住宅用家屋の所有権の移転登記の税率の軽減)

第73条 個人が、昭和59年4月1日から令和4年3月31日までの間に建築後使用されたことのない住宅用家屋又は建築後使用されたことのある住宅用家屋のうち政令で定めるものの取得(売買その他の政令で定める原因によるものに限る。次条第2項、第74条の2第2項及び第74条の3第1項において同じ。)をし、当該個人の居住の用に供した場合には、これらの住宅用家屋の所有権の移転の登記に係る登録免許税の税率は、財務省令で定めるところによりこれらの住宅用家屋の取得後1年以内(1年以内に登記ができないことにつき政令で定めるやむを得ない事情がある場合には、政令で定める期間内。次条第2項、第74条の2第2項及び第75条において同じ。)に登記を受けるものに限り、登録免許税法第9条の規定にかかわらず、1000分の3とする。

特定認定長期優良住宅の所有権の保存登記等に対する登録免許税

(特定認定長期優良住宅の所有権の保存登記等の税率の軽減)

第74条 個人が、長期優良住宅の普及の促進に関する法律の施行の日から令和4年3月31日までの間(次項において「特定期間」という。)に同法第10条第二号に規定する認定長期優良住宅で住宅用家屋に該当するもの(以下この条において「特定認定長期優良住宅」という。)の新築をし、又は建築後使用されたことのない特定認定長期優良住宅の取得をし、当該個人の居住の用に供した場合には、当該特定認定長期優良住宅の所有権の保存の登記に係る登録免許税の税率は、財務省令で定めるところにより当該特定認定長期優良住宅の新築又は取得後1年以内に登記を受けるものに限り、第72条の2及び登録免許税法第9条の規定にかかわらず、1/1000とする。

認定低炭素住宅の所有権の保存登記等に対する登録免許税

(認定低炭素住宅の所有権の保存登記等の税率の軽減)第74条の2 個人が、都市の低炭素化の促進に関する法律の施行の日から令和4年3月31日までの間(次項において「特定期間」という。)に同法第2条第3項に規定する低炭素建築物(同法第16条の規定により当該低炭素建築物とみなされた同法第9条第1項に規定する特定建築物のうち政令で定めるものを含む。)で住宅用家屋に該当するもの(以下この条において「認定低炭素住宅」という。)の新築をし、又は建築後使用されたことのない認定低炭素住宅の取得をし、当該個人の居住の用に供した場合には、当該認定低炭素住宅の所有権の保存の登記に係る登録免許税の税率は、財務省令で定めるところにより当該認定低炭素住宅の新築又は取得後1年以内に登記を受けるものに限り、第72条の2及び登録免許税法第9条の規定にかかわらず、1/1000とする。

特定の増改築等がされた住宅用家屋の所有権の移転登記に対する登録免許税

(特定の増改築等がされた住宅用家屋の所有権の移転登記の税率の軽減)

第74条の3 個人が、平成26年4月1日から令和4年3月31日までの間に宅地建物取引業法第2条第三号に規定する宅地建物取引業者が増改築等をした建築後使用されたことのある住宅用家屋で政令で定めるものを当該宅地建物取引業者から取得をし、当該個人の居住の用に供した場合には、当該住宅用家屋の所有権の移転の登記に係る登録免許税の税率は、財務省令で定めるところにより当該住宅用家屋の取得後1年以内に登記を受けるものに限り、第73条及び登録免許税法第9条の規定にかかわらず、1/1000とする。

住宅ローンに係る抵当権の設定登記に対する登録免許税

(住宅取得資金の貸付け等に係る抵当権の設定登記の税率の軽減)

第75条 個人が、昭和59年4月1日から令和4年3月31日までの間に住宅用家屋の新築(当該期間内に家屋につき増築をし、当該増築後の家屋が住宅用家屋に該当する場合における当該増築を含む。以下この条において同じ。)をし、又は建築後使用されたことのない住宅用家屋若しくは建築後使用されたことのある住宅用家屋のうち政令で定めるものの取得をし、当該個人の居住の用に供した場合において、これらの住宅用家屋の新築又は取得(以下この条において「住宅用家屋の新築等」という。)をするための資金の貸付け(貸付けに係る債務の保証を含む。)が行われるとき、又は対価の支払が賦払の方法により行われるときは、その貸付け又はその賦払金に係る債権で次の各号に掲げるものを担保するために当該各号に定める者が受けるこれらの住宅用家屋を目的とする抵当権の設定の登記に係る登録免許税の税率は、財務省令で定めるところにより当該住宅用家屋の新築等後一年以内に登記を受けるものに限り、登録免許税法第九条の規定にかかわらず、1000分の1とする。

一 住宅用家屋の新築等をするための資金の貸付けに係る債権 当該債権に係る貸付けを行つた者

二 住宅用家屋の新築等をするための資金の貸付けに係る債務の保証に基づく求償権 当該債務の保証を行つた者

三 住宅用家屋の新築等をするための対価の支払が賦払の方法により行われる場合における当該賦払金に係る債権 当該賦払の方法により当該対価の支払を受けた者

四 住宅用家屋の新築等をするための資金の貸付けに係る債権で独立行政法人住宅金融支援機構が独立行政法人住宅金融支援機構法(平成17年法律第82号)第13条第1項第1号の業務により金融機関から譲り受けた貸付債権 独立行政法人住宅金融支援機構

農地中間管理機構が農用地等を取得した場合の所有権の移転登記に対する登録免許税

(農地中間管理機構が農用地等を取得した場合の所有権の移転登記の税率の軽減)

第77条の2 農地中間管理事業の推進に関する法律第2条第4項に規定する農地中間管理機構が、平成26年4月1日から令和4年3月31日までの間に農業経営基盤強化促進法第7条第一号に規定する農地売買等事業により、政令で定める区域内において、同法第4条第1項第一号に規定する農用地その他の政令で定める土地の取得をした場合には、当該土地の所有権の移転の登記に係る登録免許税の税率は、財務省令で定めるところにより当該取得後1年以内に登記を受けるものに限り、登録免許税法第9条の規定にかかわらず、10/1000とする。

これは、個人の農地を農業振興推進機構が買い取る場合の公共嘱託登記で利用するものです。

※租税特別措置法77条の農業振興推進機構から個人への所有権移転登記の減税措置(税率10/1000)は、平成33(令和3)年3月31日までとなっていますので、今回の改正には入っていません。

※土地の売買による所有権の移転登記に対する登録免許税

(土地の売買による所有権の移転登記等の税率の軽減)

第72条 個人又は法人が、平成25年4月1日から平成33年3月31日までの間に、土地に関する登記で次の各号に掲げるものを受ける場合には、当該各号に掲げる登記に係る登録免許税の税率は、登録免許税法第九条の規定にかかわらず、当該各号に掲げる登記の区分に応じ、当該各号に定める割合とする。

一 売買による所有権の移転の登記 1000分の15

二 所有権の信託の登記 1000分の3

平成33年3月31日までとなっているため、来年度の改正にかかるところですが、参考のためここに書いておきました。

年度をそろえてくれるといいんですけどね。

※司法書士業務に関連する令和2年度の税改正については、こちらをご覧ください。

投稿者プロフィール

最新の投稿

ご相談予約/お問い合わせ

ご相談は、司法書士 落石憲是 がすべて対応いたします。

予約制となっておりますので、ご来所の前に必ずご予約ください。

【予約方法】

お電話(0942-32-0020)またはお問い合わせフォームからお願いします。

フォームからのお問い合わせには、原則として当日中にメールで回答いたします。

万が一、24時間以内に返信が届かない場合は、何らかのトラブルが発生している可能性がございます。お手数ですが、お電話(0942-32-0020)か直接【n.ochiishi@gmail.com】にメールで再度ご連絡いただきますようお願いいたします。